10万亿规模、经营贷将被击穿的消息层出不穷。

有深圳购房者三年前用福田区的顶楼复式房子做了经营贷,月底到期。但房价下跌,评估价随之下调,续贷金额和首贷差距较大,购房者找各种评估机构、中介寻求补救办法,但最终是没有办法。不能续贷的情况下,购房者面临巨大的资金缺口,若不能偿还,于银行来说,多了一笔不良贷款,于购房者来说将面临房子被法拍,成为被执行人。

经营贷为何能用于买房?为何如今有蕴含着大量的金融风险?到底有多大规模的经营贷即将出问题?

经营贷买房比按揭少支付几十万

所谓经营贷,即提供给小微企业和个体工商户的贷款,用于解决企业经营中的资金需求。

2020年时,各地为了恢复经济纷纷降低了经营贷的利率。比如建设银行三年期的年化利率是3.9%;农业银行一年期以上的产品是3.5%;中国银行一年期以上的产品是3.6%;工商银行三年期的产品贷款利率是3.3%。

经营贷利率比按揭还低,直接导致购房者使用经营贷购房,或者将原来的按揭转成经营贷款。

举例来说:同样贷款300万元,可以看到利用经营贷买房可以少还六十几万元,这样的利差成了推高房价的“动力”。

深圳、杭州、合肥,尤其是深圳,是利用经营贷炒房的“热城”。最典型的就是去年的深圳,2020年2月份深圳发布支持企业共渡难关若干措施中,里面就提出了帮助企业降低融资成本。

但最先反应的却是深圳的楼市。2020年2月开始深圳房价开始大涨,到了3月份,深圳的二手房价同比大涨9.7%。

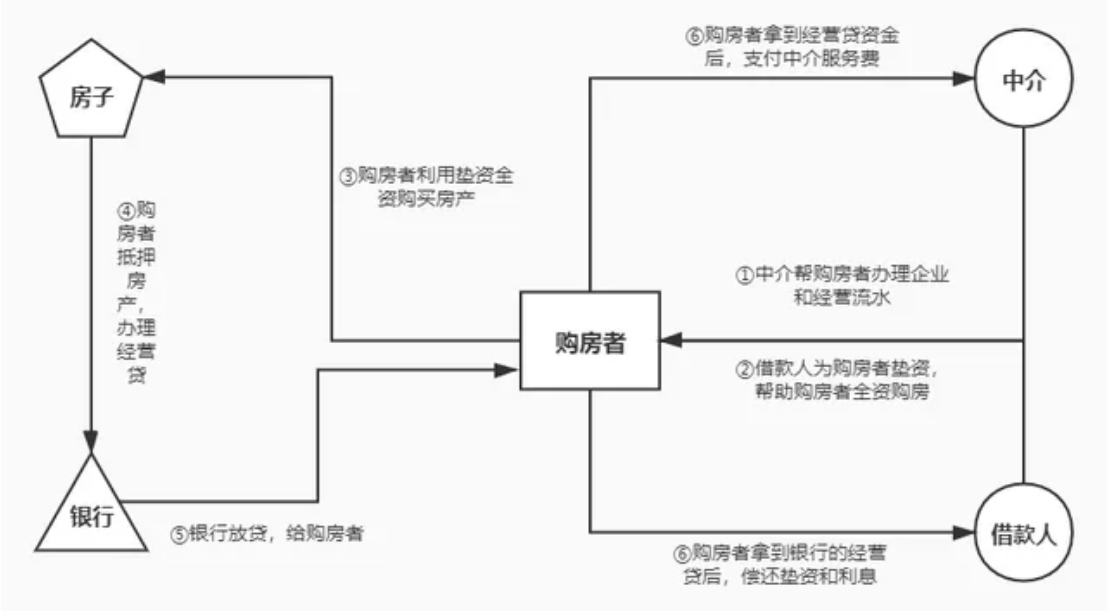

而经营贷买房也早已形成了一套完整的产业链:

具体做法是,成立一家公司,公司法人或股东可以将个人名下房产作为抵押,以企业经营需要资金为由向银行申请贷款,一般可贷出房产评估值的七成。

深圳各区一度出台各类贷款贴息政策,在6-12个月不等的时间里,享受贴息贷款利率,经营贷能从正常年化利率4.75%做到约1.9%。尽管在2020年4月后相关政策收紧,但经营贷与房贷之间的利差,仍然吸引投资者不停地“加杠杆”。

这样的背景下,虽然2020年房地产贷款增速8年来首次低于各项贷款增速,新增房地产贷款占各项贷款比重从2016年的44.8%下降到了去年的28%。

银行暗中“助推”

经营贷增长、违规流向楼市背后,是银行激烈竞争的底色。

有银行业人士表示,近几年银行信贷投放在个人、普惠金融等类别上竞争激烈,同业竞争压力比较大,相应的审贷标准也是相对放松。有的时候审批就“睁一只眼闭一只眼”,申请经营贷,存续期满一年以上的公司就行,申请前发生了股东变更什么的都不会卡太紧。

至于资金流向,银行人士称,要想监管到每一笔资金很难,很多中介机构会提供相应的预付款单、相关合同,申请者申请经营贷的手续看上去都合乎流程。

“但钱到了申请者手里,具体怎么用就难查了,银行打款到申请者企业的合作方,比如说企业卖塑料就打款给原料化工厂,有了合同钱就打过去了。但如果分散地过几次手,钱是不是用到企业经营,会不会深圳申请东莞炒房什么的,那得跨行跨地区地查,这么多申请的人银行没有这么多人手”,某银行人士说。

三年前很多中小微企业经营都很困难,关门的不少,有银行个贷经理甚至私下称,经营贷拿去炒房都风险可控,做生意的话指不定就成坏账。

三年大限将到 10万亿经营贷暗藏风险

经营贷的时间周期很短,通常是3-5年,所以2020年发放的经营贷将在今年到期,到期后,就得重新评估抵押物的价值进行续贷。但现在的问题是,房价下行,房产评估价大幅下降,几乎回到了2019年的水平。

现实中,有业主3年前买的2套深圳商铺,之前贷款600万,现在的评估价只剩下200万。另一个业主在深圳的房子,之前评估价达到700万,现在跌到了480万,跌幅达到31%。

评估价下调就意味着在本次评估过后,购房人能够申请的钱变少了。所以在借新贷还旧贷的过程中,需要购房人先将旧贷的缺口补齐,这会面临着很大的资金缺口。

2020年,全国商业银行经营贷余额11.54万亿,但到2023年经营贷余额高达22.15万亿。也就是说,2024年将有10.61万亿经营贷到期,需要续贷。

续不上怎么办?银行不良贷款余额大增,购房者房产面临强执。

3月26日,东莞农商银行发布2023年度报告:不良贷款余额为43亿元,较去年增加14.29亿元,同比增长49.79%;不良贷款率连续三年不断提升。东莞农商行解释,是由于经济下行压力增加,企业流动资金贷款,个人经营性及消费贷款、信用卡透支逾期欠息形成不良。

东莞商业银行并非个例,眼下来看,银行经营贷的风险或已经形成。

来源:不良资产头条免责声明:本文版权归作者所有,侵删。